Ứng dụng AI cho ngân hàng là gì

Ứng dụng AI trong ngân hàng là ứng dụng các thuật toán AI, mô hình máy học và khả năng xử lý ngôn ngữ tự nhiên để mô phỏng khả năng nhận thức của con người để tự động hóa các nhiệm vụ, phân tích dữ liệu quy mô lớn và đưa ra các quyết định có tính toán đặc thù của ngành ngân hàng và tài chính.

Đến năm 2030, ranh giới giữa một ngân hàng và một công ty công nghệ sẽ hoàn toàn biến mất khi AI sẽ được tích hợp sâu vào mọi khía cạnh của ngân hàng, giúp giảm tới 60% chi phí vận hành trong các bộ phận rủi ro và tuân thủ.

Hiệu số hiệu quả của các ngân hàng dẫn đầu về AI có thể được cải thiện thêm 15%, tạo ra một lợi thế cạnh tranh áp đảo so với các đối thủ chậm chân.

Tương lai của ngân hàng sẽ là “Tài chính tự chủ” – nơi các tác nhân AI của khách hàng và tác nhân AI của ngân hàng tự động đàm phán các điều khoản vay, tối ưu hóa danh mục đầu tư theo thời gian thực mà không cần sự can thiệp thủ công.

Các giao diện ngân hàng sẽ chuyển từ các ứng dụng truyền thống sang hội thoại ngôn ngữ tự nhiên, biến ngân hàng thành một trợ lý tài chính vô hình nhưng luôn hiện diện bên cạnh khách hàng.

Ứng dụng AI trong ngân hàng cũng đồng nghĩa với tái cấu trúc lực lượng lao động vì nhân viên sẽ không còn thực hiện các tác vụ nhập liệu hay kiểm tra hồ sơ mà sẽ chuyển sang vai trò là những người “điều phối AI”, tập trung vào thiết kế các chiến lược mới và quản trị các mối quan hệ phức tạp.

Khó khăn của ngành ngân hàng

Kỳ vọng khách hàng ngày càng cao

Trong thế giới siêu kết nối ngày nay, khách hàng không còn so sánh trải nghiệm ngân hàng của mình với các ngân hàng khác nữa.

Họ đặt lên bàn cân mọi tương tác số mượt mà mà họ từng có, từ dịch vụ phát trực tuyến cho đến các sàn thương mại điện tử.

Dịch vụ ngân hàng phải sẵn sàng mọi lúc, mọi nơi và hiện diện đồng thời trên tất cả các kênh.

Các ngân hàng thuần số và các công ty fintech thế hệ mới đã nâng cao tiêu chuẩn một cách đáng kể.

Với giao diện ưu tiên di động, thông báo theo thời gian thực, chuyển tiền tức thì và hỗ trợ ảo 24/7, ngân hàng số đã thay đổi tận gốc định nghĩa về “dịch vụ tốt.

Khách hàng ngày nay mong đợi được nhận đề xuất sản phẩm cá nhân hóa, quy trình onboarding không gây phiền toái và giải quyết thắc mắc ngay lập tức.

Đây là những năng lực mà các ngân hàng truyền thống bị ràng buộc bởi hệ thống cứng nhắc và vận hành rời rạc, khó lòng đáp ứng một cách nhất quán.

Các ngân hàng truyền thống đang chứng kiến tình trạng khách hàng rời bỏ ngày càng nhanh, đặc biệt ở nhóm khách hàng trẻ, thành thạo công nghệ số.

Đây là những người hầu như không có lòng trung thành với các tổ chức cũ không đáp ứng được kỳ vọng của họ.

Áp lực không còn là chuyện tăng dần từng bước, đó là áp lực sinh tồn, buộc các ngân hàng lâu đời phải tư duy lại toàn bộ mô hình cung cấp dịch vụ, trước khi các đối thủ số giành được lợi thế thị trường mãi mãi.

Gánh nặng của hệ thống cũ

Đằng sau vẻ ngoài của nhiều ngân hàng lâu đời là một thực tế công nghệ không hề hiện đại.

Các hệ thống ngân hàng lõi có hàng chục năm tuổi đời được xây dựng cho thời đại giao dịch tại quầy và xử lý theo lô, chứ không phải cho nền kinh tế số thời gian thực, vận hành qua API ngày nay.

Những nền tảng kế thừa này không chỉ đơn giản là lỗi thời mà chúng là nguyên nhân chính cản trở quá trình chuyển đổi.

Chi phí tài chính để duy trì hạ tầng cũ kỹ là rất lớn.

Trung bình, các ngân hàng phân bổ khoảng 70% ngân sách IT chỉ để giữ cho hệ thống cũ tiếp tục hoạt động, vá lỗi bảo mật, đảm bảo tính tương thích và ngăn chặn sự cố.

Phần còn lại chỉ 30% mới được dành cho đổi mới, hiện đại hóa và phát triển cạnh tranh.

Riêng tại Vương quốc Anh, chi phí bảo trì hệ thống cũ dự kiến sẽ chạm mốc 3,3 tỷ bảng Anh vào năm 2026.

Con số này phản ánh sự phụ thuộc đã ăn sâu và tốn kém đến mức nào.

Mỗi đồng tiêu vào việc bảo tồn cái cũ là một đồng bị giữ lại không dùng để xây dựng cái mới.

Kiến trúc cũ tạo ra các điểm nghẽn làm chậm thời gian ra mắt sản phẩm mới, hạn chế khả năng tích hợp với các dịch vụ bên thứ ba hiện đại, và khiến việc tuân thủ quy định ngày càng phức tạp.

Các ngân hàng rơi vào nghịch lý khi họ không thể từ bỏ các hệ thống mà hoạt động cốt lõi đang phụ thuộc vào, nhưng cũng không thể tiếp tục đổ tiền vào hạ tầng đang ngăn cản họ cạnh tranh hiệu quả trong thời kỳ biến đổi không ngừng.

Gian lận và tội phạm mạng

Mối đe dọa từ gian lận tài chính không chỉ đang tăng lên, nó còn đang leo thang với tốc độ đòi hỏi phản ứng khẩn cấp và mang tính hệ thống.

Theo Juniper Research, tổng giá trị các giao dịch gian lận trong lĩnh vực ngân hàng và chuyển tiền được dự báo sẽ đạt 58,3 tỷ USD vào năm 2030, tăng tới 153% so với mức hiện tại.

Xu hướng này phản ánh tính chất ngày càng có tổ chức và tinh vi về mặt công nghệ của tội phạm tài chính hiện đại.

Gian lận ngày nay xuất hiện dưới nhiều hình thức:

- Tấn công chiếm đoạt tài khoản.

- Gian lận danh tính tổng hợp.

- Lừa đảo thanh toán thời gian thực.

- Các chiến dịch tội phạm mạng phối hợp nhắm vào cả khách hàng cá nhân lẫn hạ tầng tổ chức.

Các hệ thống phát hiện dựa trên quy tắc truyền thống dựa vào ngưỡng tĩnh và quy trình xét duyệt thủ công đơn giản là không còn đủ sức đối phó với những kẻ tấn công thích nghi theo thời gian thực và khai thác chính tốc độ mà ngân hàng số tạo ra.

Sự bào mòn nguồn lực không chỉ dừng lại ở tổn thất tài chính trực tiếp.

Các ngân hàng buộc phải dồn năng lực IT đáng kể và nhân lực có chuyên môn vào các hoạt động phòng thủ.

Họ buộc phải xây dựng và duy trì hệ thống phát hiện gian lận, ứng phó sự cố, và đáp ứng các yêu cầu tuân thủ quy định ngày càng khắt khe hơn.

Vì vậy tiêu tốn ngân sách và nhân tài vốn có thể đầu tư vào nâng cao trải nghiệm khách hàng, phát triển sản phẩm và chuyển đổi số.

Kết quả là một ngành luôn phải chiến đấu trong thế bị động với đổi mới liên tục bị trì hoãn để ưu tiên kiểm soát thiệt hại.

Dữ liệu phân mảnh

Dữ liệu là mạch máu của ngân hàng hiện đại nhưng với hầu hết các tổ chức truyền thống, dữ liệu đó đang tồn tại trong trạng thái hỗn loạn triền miên.

Thông tin khách hàng, hồ sơ giao dịch, đánh giá rủi ro và các insight hành vi bị phân tán trên hàng chục hệ thống rời rạc, đơn vị kinh doanh và nền tảng kế thừa.

Chúng thường được lưu trữ ở định dạng phi cấu trúc nên khó truy vấn, khó tích hợp và khó phân tích ở quy mô lớn.

Sự phân mảnh này tạo ra một điểm mù phân tích căn bản.

Không có cái nhìn hợp nhất về dữ liệu khách hàng, các ngân hàng không thể xây dựng hồ sơ rủi ro chính xác, cá nhân hóa đề xuất sản phẩm hay xác định các cơ hội bán chéo với độ chính xác đáng kể.

Quyết định tín dụng dựa trên bức tranh chưa đầy đủ.

Đội ngũ dịch vụ khách hàng thiếu thông tin ngữ cảnh cần thiết để xử lý vấn đề một cách hiệu quả.

Góc nhìn 360 độ về khách hàng điều mà ngân hàng hiện đại đang rất cần vẫn là nằm ngoài tầm với.

Hậu quả đặc biệt nghiêm trọng trong lĩnh vực phát hiện gian lận.

Nhận diện các mẫu hành vi đáng ngờ đòi hỏi khả năng tương quan hóa giao dịch, hành vi và hoạt động tài khoản trên nhiều điểm tiếp xúc trong gần thời gian thực.

Khi dữ liệu bị phân tán và cấu trúc thiếu nhất quán, tương quan hóa trở nên tốn kém tính toán, chậm chạp và dễ mắc sai sót.

Do đó tạo ra những lỗ hổng phát hiện mà những kẻ gian lận tinh vi rất giỏi khai thác.

Dữ liệu phân mảnh không chỉ là bất tiện trong vận hành mà đó là một lỗ hổng chiến lược làm suy yếu cả chất lượng dịch vụ khách hàng lẫn tính toàn vẹn của an ninh tài chính.

Ứng dụng AI như thế nào

AI Agent

Trong nhiều thập kỷ, tự động hóa ngân hàng dựa vào các hệ thống dựa trên quy tắc là những khung logic cứng nhắc kiểu “nếu–thì” chỉ có thể phản ứng với các điều kiện được lập trình sẵn.

Dù hiệu quả với những tác vụ lặp đi lặp lại và phạm vi hẹp, các hệ thống này nhanh chóng bộc lộ giới hạn khi đối mặt với sự phức tạp, tính mơ hồ và những thay đổi không ngừng của thực tế.

Ngay cả các Mô hình Ngôn ngữ Lớn (LLM) thông thường dù rất mạnh trong tạo văn bản và trả lời câu hỏi vẫn chủ yếu hoạt động theo kiểu phản ứng thụ động, cần con người khởi tạo từng hành động.

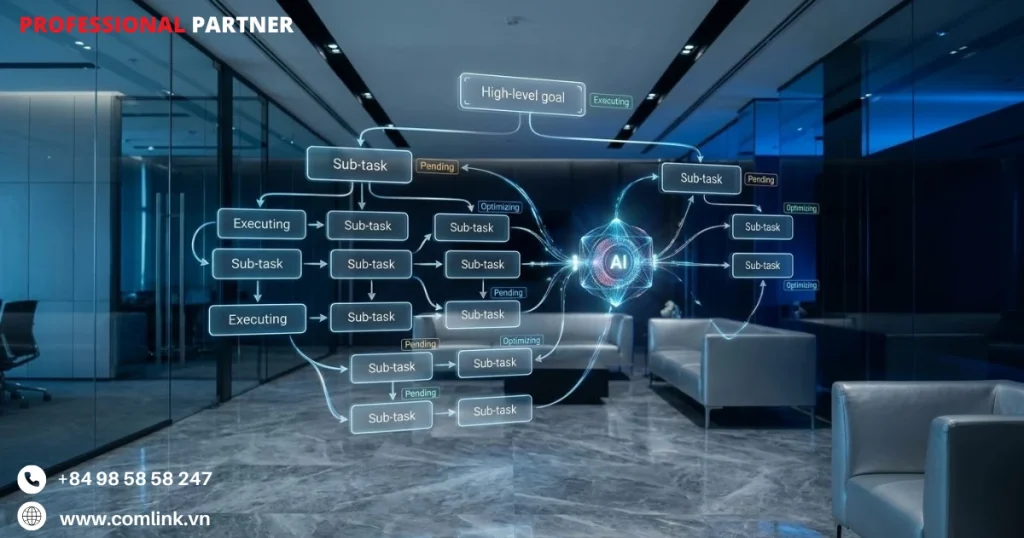

Khác với các thế hệ trước, AI Agent không đơn thuần đáp lại chỉ thị mà nó theo đuổi mục tiêu.

Hệ thống có thể phân rã một mục tiêu cấp cao thành các nhiệm vụ con, xác định trình tự hành động cần thiết.

Sau đó điều chỉnh kế hoạch dựa trên kết quả trung gian và tiếp tục thực thi cho đến khi đạt được kết quả mong muốn.

Năng lực suy luận tự chủ và hành động có định hướng này khiến AI Agent về bản chất khác biệt so với mọi mô hình tự động hóa nào từng tồn tại trước đây.

Trong lĩnh vực ngân hàng, năng lực này mở ra ba nhóm ứng dụng có giá trị đặc biệt cao:

Hỗ trợ bán hàng cá nhân hóa

- AI Agent có thể tự động phân tích lịch sử giao dịch, danh mục sản phẩm đang sử dụng, giai đoạn sống và các tín hiệu hành vi của khách hàng.

- Từ đó đưa ra khuyến nghị sản phẩm tài chính được cá nhân hóa sâu giúp các chuyên viên quan hệ khách hàng tiếp cận đúng nhu cầu thay vì chào bán theo kiểu “đại trà”.

Tối ưu hóa vận hành back-office

- Tiềm năng ở mảng này không kém phần ấn tượng khi JPMorgan Chase đã triển khai AI để xử lý hàng loạt tài liệu pháp lý.

- Đây là công việc trước đây đòi hỏi hàng trăm giờ làm việc của luật sư nhưng bây giờ AI Agent có thể đảm nhận những công việc đòi hỏi tư duy cao, phi cấu trúc, chứ không chỉ nhập liệu thủ công.

Tuân thủ và phòng chống rửa tiền (AML)

- AI Agent giải quyết một điểm nghẽn nghiêm trọng: việc xem xét thủ công các báo cáo hoạt động đáng ngờ.

- Ngân hàng số Monzo bị cơ quan quản lý xử phạt do tồn đọng lượng lớn hồ sơ AML chưa được xử lý.

- Đây là là bài học đắt giá cho thấy hậu quả pháp lý và uy tín thực sự nặng nề khi quy trình tuân thủ không đủ năng lực xử lý.

- AI Agent có thể phân loại, ưu tiên và phân tích sơ bộ các trường hợp bị gắn cờ, giúp rút ngắn đáng kể thời gian xử lý và giảm thiểu rủi ro pháp lý.

Điều phối hành trình khách hàng

Dù từng hệ thống ngân hàng riêng lẻ ngày càng tinh vi hơn, nhiều tổ chức vẫn vận hành trong trạng thái phân mảnh core banking, CRM, phát hiện gian lận, xác minh KYC và nền tảng truyền thông khách hàng hầu như không chia sẻ dữ liệu theo thời gian thực.

Hệ quả là trải nghiệm khách hàng bị rời rạc vì quy trình onboarding kéo dài nhiều ngày thay vì vài phút.

Hơn nữa cảnh báo gian lận gây ra khó khăn không cần thiết và mỗi lần liên hệ khách hàng phải lặp lại thông tin từ đầu.

Điều phối hành trình khách hàng (Journey Orchestration) là giải pháp kiến trúc cho sự phân mảnh này.

Về bản chất, orchestration kết nối tất cả các hệ thống liên quan như kho dữ liệu, công cụ ra quyết định, kênh truyền thông và nền tảng quy trình làm việc thành một tầng thống nhất.

Nền tảng này có khả năng theo dõi, quản lý và tối ưu hóa hành trình khách hàng đầu-cuối theo thời gian thực.

Thay vì xem mỗi tương tác như một sự kiện riêng biệt, nền tảng orchestration duy trì cái nhìn liên tục, xuyên suốt về trạng thái, ý định và lịch sử của từng khách hàng.

Từ đó tạo ra tác động lớn đối với hai quy trình tốn kém nhân lực nhất của ngân hàng là onboarding và quản lý gian lận.

Một luồng onboarding được điều phối tốt có thể tự động đưa khách hàng mới qua các bước xác minh danh tính, đánh giá rủi ro, lựa chọn sản phẩm và kích hoạt tài khoản mà không cần bàn giao thủ công hay nhập liệu trùng lặp.

Từ đó biến đổi quy trình nhiều ngày thành một phiên làm việc liền mạch.

Trong quản lý gian lận, orchestration tích hợp theo thời gian thực dữ liệu phân tích hành vi, dữ liệu giao dịch và tín hiệu thiết bị.

Do đó giúp cả hệ thống AI lẫn chuyên viên con người đưa ra quyết định nhanh hơn và chính xác hơn.

Kết quả thu được sẽ giảm cảnh báo nhầm gây phiền cho khách hàng hợp lệ, đồng thời nâng cao khả năng phát hiện mối đe dọa thực sự.

Quan trọng hơn, điều phối hành trình khách hàng không đơn thuần là một dự án tích hợp công nghệ mà đây là nền tảng chiến lược thúc đẩy sự cộng tác giữa con người và AI.

Khi các thông tin chi tiết do AI tạo ra được chuyển đến đúng người ra quyết định vào đúng thời điểm, nền tảng orchestration khuếch đại cả trí tuệ máy móc lẫn phán đoán của con người.

Vì thế tạo ra một môi trường ra quyết định nhanh hơn, nhất quán hơn và nhạy bén với ngữ cảnh hơn bất kỳ bên nào có thể đạt được một mình.

Các mô hình ứng dụng

Ngân hàng JPMorgan Chase

Tại các tập đoàn tài chính lớn, khối lượng công việc phân tích khổng lồ như báo cáo nghiên cứu, bản ghi nhớ đầu tư, rà soát pháp lý có thể khiến ngay cả những đội ngũ tài năng nhất cũng bị quá tải.

JPMorgan Chase nhận ra nút thắt cổ chai này từ sớm và đã phản ứng bằng một chiến lược triển khai AI nội bộ táo bạo, nhằm khuếch đại năng lực làm việc của đội ngũ tri thức trên quy mô lớn.

Chức năng trọng tâm của JPMC LLM Suite triển khai trợ lý nghiên cứu và năng suất được hỗ trợ bởi AI tới hơn 50.000 nhân viên trong các bộ phận quản lý tài sản và đầu tư.

Thay vì chỉ hoạt động như một chatbot đơn giản, LLM Suite vận hành như một nhà phân tích cấp cao ảo.

Nó có khả năng soạn thảo báo cáo nghiên cứu, đề xuất ý tưởng đầu tư và chắt lọc các tài liệu tài chính phức tạp thành những tóm tắt có thể hành động ngay.

Vì thế giúp các nhà phân tích con người chuyển hướng năng lực tư duy sang công việc phán xét bậc cao hơn và các nhiệm vụ trực tiếp với khách hàng.

Ngoài ra còn rút ngắn đáng kể thời gian sản xuất phân tích chuẩn tổ chức.

Bổ trợ cho hệ thống trên là DocLLM — nền tảng AI của JPMC được thiết kế chuyên biệt cho việc xử lý thông minh tài liệu.

Nền tảng này có thể đọc và phân tích hàng chục nghìn trang báo cáo tài chính và văn bản pháp lý chỉ trong vài giây.

Đây là một nhiệm vụ trước đây đòi hỏi hàng trăm chuyên gia làm việc liên tục không ngừng nghỉ.

Nhờ xóa bỏ nút thắt xử lý này, JPMC không chỉ giảm thiểu sai sót của con người trong quá trình rà soát tài liệu, mà còn nâng cao chất lượng dịch vụ tư vấn khách hàng thông qua khả năng tổng hợp thông tin vượt trội.

Nhìn về phía trước, JPMC đang tích cực tích hợp AI Tác Nhân (Agentic AI) vào lộ trình nội bộ.

Họ định vị các hệ thống AI tự trị để thực thi các tác vụ phức tạp đa bước ngày càng tinh vi mà không cần sự can thiệp của con người.

Ví dụ: Một nhà phân tích tại JPMC cần đánh giá tiềm năng của 20 cổ phiếu trong buổi sáng ngày mai. Trước khi có LLM Suite, công việc này có thể mất cả ngày.

Nay, AI soạn sẵn bản tóm tắt từng công ty, nhà phân tích chỉ cần đọc lại, điều chỉnh và đưa ra quyết định cuối cùng và toàn bộ quy trình hoàn thành trong vài giờ.

Ngân hàng DBS Bank

Với DBS Bank, ứng dụng AI không phải là một chương trình thí điểm hay chuỗi thử nghiệm rời rạc mà đó là triết lý vận hành xuyên suốt toàn tổ chức.

Kể từ khi cam kết chuyển đổi số vào năm 2014 với tham vọng hoạt động như một công ty công nghệ thay vì một ngân hàng truyền thống, DBS đã có hệ thống nhúng AI vào mọi tầng lớp của tổ chức, được hậu thuẫn bởi ngân sách công nghệ hàng năm vượt 1,3 tỷ SGD.

Nền tảng của cách tiếp cận này là việc công nghiệp hóa triển khai AI thông qua các nền tảng như ALAN và người kế nhiệm ALICE, đã rút ngắn chu kỳ phát triển AI từ 18 tháng xuống còn dưới 5 tháng.

Tốc độ này có ý nghĩa to lớn trong cạnh tranh gay gắt, khi thời gian đưa tính năng mới ra thị trường trực tiếp chuyển hóa thành giá trị cho khách hàng.

Đến nay, DBS đã triển khai hơn 1.500 mô hình AI trên 370 trường hợp sử dụng, với giá trị kinh tế dự kiến vượt 1 tỷ SGD vào năm 2025.

Con số này khẳng định lợi tức hữu hình từ chiến lược đầu tư AI một cách có hệ thống.

Về phía khách hàng, DBS tạo ra hơn 45 triệu gợi ý cá nhân hóa mỗi tháng.

Các khuyến nghị do AI điều phối giúp khách hàng đưa ra những quyết định tài chính tốt hơn, từ tăng tiết kiệm, giảm rủi ro nợ đến tối ưu hóa danh mục đầu tư.

Về phía nội bộ, trợ lý AI iCoach cung cấp cho nhân viên lộ trình phát triển sự nghiệp cá nhân hóa và lộ trình đào tạo kỹ năng phù hợp, trực tiếp cải thiện hiệu suất lực lượng lao động và năng lực giữ chân nhân tài của tổ chức.

Nền tảng cho tất cả những điều này là khung quản trị PURE của DBS (Purposeful – Có Mục Đích, Unsurprising – Nhất Quán, Respectful – Tôn Trọng, Explainable – Minh Bạch).

Chúng đảm bảo các ứng dụng AI luôn rõ ràng, công bằng và chịu trách nhiệm.

Đây là một yếu tố khác biệt then chốt để xây dựng lòng tin khách hàng dài hạn.

Ví dụ: Tương tự như DBS, các ngân hàng Việt Nam hoàn toàn có thể áp dụng mô hình gợi ý cá nhân hóa.

Thay vì gửi thông báo chung cho toàn bộ khách hàng, AI phân tích hành vi chi tiêu từng người để nhắc nhở đúng lúc như gợi ý gửi tiết kiệm khi phát hiện tài khoản dư nhiều bất thường vào cuối tháng.

Ngân hàng HSBC

Với các ngân hàng toàn cầu hoạt động trên hàng chục khu vực pháp lý, tuân thủ chống tội phạm tài chính là một trong những thách thức tốn kém tài nguyên nhất và nhạy cảm nhất về uy tín trong ngành.

Các hệ thống phát hiện dựa trên quy tắc cứng nhắc truyền thống dù từng hiệu quả nhưng ngày càng tỏ ra lỗi thời trước mức độ tinh vi của các mạng lưới rửa tiền hiện đại và các sơ đồ gian lận xuyên biên giới.

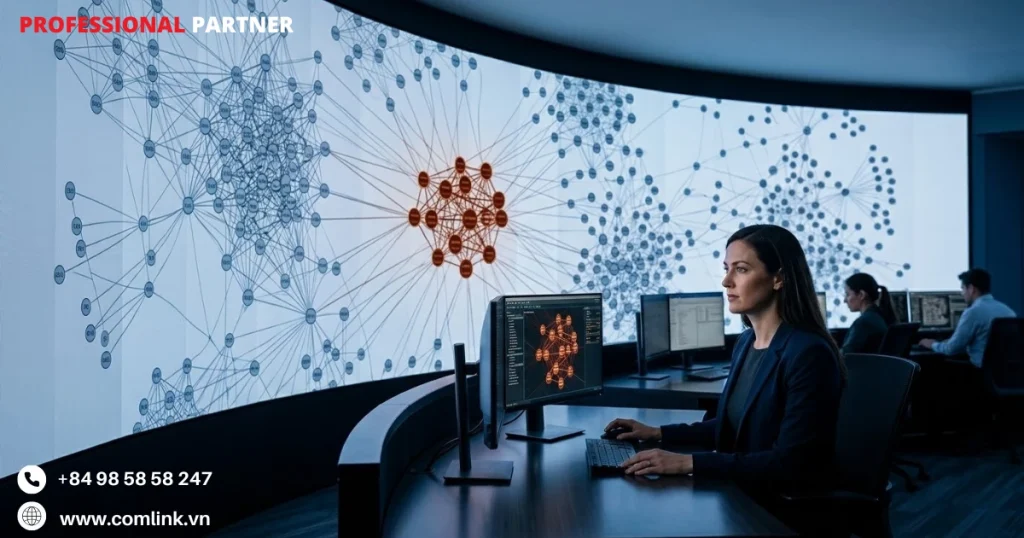

HSBC đã giải quyết hạn chế cấu trúc này bằng cách xây dựng một trong những hệ sinh thái phát hiện gian lận được hỗ trợ AI tiên tiến nhất trong ngành ngân hàng toàn cầu.

Phối hợp cùng Google Cloud và Quantexa, HSBC triển khai hệ thống Đánh Giá Rủi Ro Động (Dynamic Risk Assessment).

Đây là một nền tảng học máy thay thế các cảnh báo tĩnh dựa trên quy tắc bằng tình báo rủi ro thích ứng, có nhận thức mạng lưới.

Hệ thống xử lý hơn 1 tỷ giao dịch mỗi tháng, giúp HSBC phát hiện hoạt động đáng ngờ với tỷ lệ cao gấp 2 đến 4 lần so với phương pháp truyền thống.

Sự cải thiện này không đơn thuần là bắt thêm được nhiều gian lận hơn.

Đó là một sự chuyển dịch căn bản trong cách thức nhận diện và giải mã các mẫu tội phạm tài chính.

Không kém phần quan trọng là tác động của hệ thống lên hiệu quả vận hành.

Nhờ giảm tỷ lệ cảnh báo dương tính giả lên tới 60%, đội ngũ tuân thủ của HSBC có thể tập trung nguồn lực điều tra vào các mối đe dọa thực sự, thay vì tiêu hao thời gian và chuyên môn vào những giao dịch hợp lệ bị gắn cờ nhầm.

Hơn nữa, khả năng phân tích mạng lưới của nền tảng giúp HSBC lập bản đồ các mối quan hệ ẩn giữa các thực thể.

Nó phát hiện các mạng lưới tội phạm phức tạp và cấu trúc rửa tiền xuyên biên giới mà phân tích thủ công gần như không thể phát hiện.

Khả năng này đặc biệt quan trọng với kiểm soát toàn cầu của HSBC, nơi các dòng tài chính bất hợp pháp thường xuyên trải rộng qua nhiều khu vực pháp lý khác nhau.

Ví dụ: Đường dây rửa tiền sử dụng hàng trăm tài khoản nhỏ lẻ tại nhiều quốc gia để phân tán dòng tiền. Hệ thống quy tắc cũ sẽ bỏ lỡ vì từng giao dịch riêng lẻ đều trông bình thường.

Nhưng AI của HSBC phân tích đồng thời toàn bộ mạng lưới quan hệ, phát hiện ra rằng hàng trăm tài khoản “không liên quan” này thực ra hội tụ về cùng một nguồn và đánh dấu toàn bộ cụm đó là rủi ro cao trong tích tắc.

Ngân hàng Bank of America

Trong thời đại khách hàng kỳ vọng được phục vụ tức thì và cá nhân hóa suốt 24/7, mô hình hỗ trợ ngân hàng truyền thống vốn dựa vào chi nhánh và tổng đà đã không còn đáp ứng được nhu cầu thực tế.

Bank of America nhận ra khoảng trống này từ sớm và ra mắt Erica, một trợ lý ảo tích hợp AI đã định nghĩa lại hoàn toàn vai trò của một trợ lý ngân hàng kỹ thuật số.

Tính đến năm 2024, Erica đã xử lý hơn 2 tỷ lượt tương tác với khách hàng.

Kết quả này không chỉ phản ánh quy mô triển khai mà còn khẳng định giá trị thiết thực mà người dùng thực sự tìm thấy trong công cụ này.

Khả năng của Erica vượt xa trả lời các câu hỏi tài khoản thông thường.

Hệ thống cung cấp phân tích chi tiêu chủ động, theo dõi các mẫu giao dịch để giúp khách hàng hiểu rõ dòng tiền của mình.

Erica còn gửi cảnh báo theo thời gian thực khi phát hiện hoạt động bất thường hoặc các khoản thu phí đăng ký không rõ nguồn gốc.

Đáng chú ý là tính năng giúp người dùng nhận diện và quản lý các dịch vụ đăng ký định kỳ, một điểm đau quen thuộc trong thói quen chi tiêu số hiện nay.

Toàn bộ các chức năng này được vận hành bởi các mô hình học máy huấn luyện trên dữ liệu hành vi và giao dịch.

Vì vậy giúp trợ lý AI đưa ra gợi ý phù hợp với từng bối cảnh thay vì những thông tin chung chung.

Ví dụ: Một khách hàng tại Mỹ có thể hỏi Erica: “Tháng này tôi chi bao nhiêu cho ăn uống?” và nhận ngay câu trả lời kèm biểu đồ so sánh với tháng trước — tương tự như có một kế toán cá nhân túc trực 24/7 trong chiếc điện thoại.

Phục vụ hơn 42 triệu khách hàng, trợ lý này hoạt động như một “quản gia tài chính cá nhân” với khả năng mở rộng vô hạn.

Nó mang lại sự quan tâm cá nhân hóa mà không phát sinh chi phí biên của đội ngũ nhân viên.

Kết quả là mức độ trung thành và hài lòng của khách hàng tăng rõ rệt, khi người dùng cảm thấy được hỗ trợ thực sự trong việc quản lý cuộc sống tài chính.

Với Bank of America, Erica không đơn thuần là công cụ tối ưu chi phí mà là lợi thế cạnh tranh cốt lõi trong mảng ngân hàng bán lẻ.

Ngân hàng Morgan Stanley

Trong khi nhiều ngân hàng tập trung đầu tư AI vào các ứng dụng hướng tới người tiêu dùng, Morgan Stanley lại theo đuổi một hướng đi khác biệt và có chiều sâu chiến lược hơn.

Họ dùng AI để khuếch đại năng lực của chính con người cụ thể là đội ngũ cố vấn tài chính của mình.

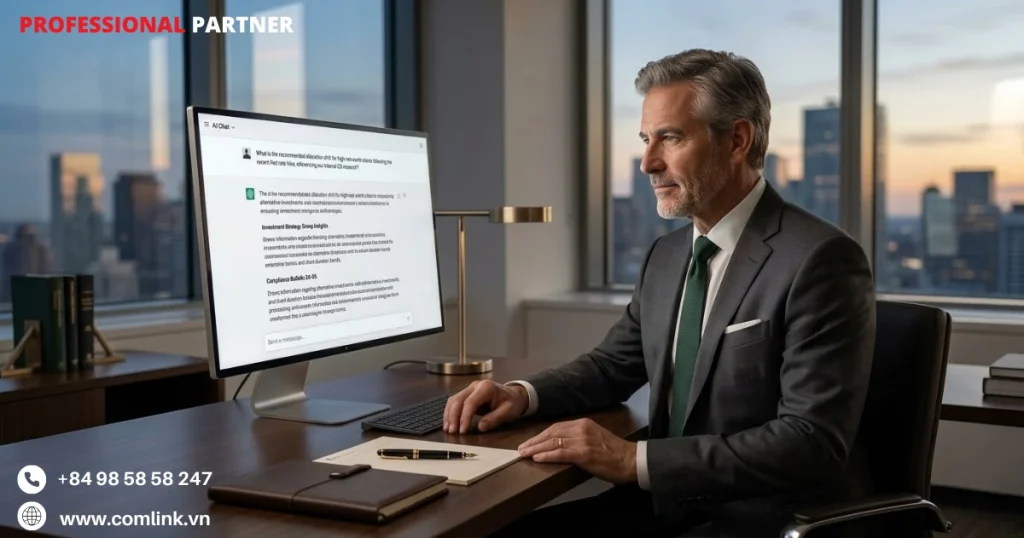

Hợp tác cùng OpenAI, Morgan Stanley triển khai một chatbot tích hợp GPT-4 được thiết kế riêng cho lực lượng tư vấn nội bộ.

Do đó mở ra khả năng truy cập tức thì vào kho nghiên cứu và tri thức độc quyền khổng lồ của tổ chức.

Kho tri thức của Morgan Stanley bao gồm hàng thập kỷ nghiên cứu thị trường, phân tích đầu tư, hướng dẫn tuân thủ pháp lý và tài liệu sản phẩm.

Đây là một khối tri thức tổ chức khổng lồ mà không một cố vấn đơn lẻ nào có thể nắm trọn.

Tích hợp GPT-4 đã biến kho tài liệu tĩnh này thành một nguồn tri thức động, có thể đối thoại được.

Các cố vấn có thể đặt câu hỏi phức tạp bằng ngôn ngữ tự nhiên và nhận câu trả lời tổng hợp, chính xác trong vài giây nên rút ngắn đáng kể thời gian dành cho tra cứu thủ công.

Ví dụ: Thay vì mất 30 phút lục tìm báo cáo phân tích để tư vấn cho khách hàng về cổ phiếu năng lượng tái tạo, cố vấn chỉ cần hỏi hệ thống: “Quan điểm mới nhất của chúng ta về cổ phiếu điện gió tại châu Âu là gì?” và nhận ngay bản tóm tắt từ hàng trăm tài liệu nội bộ liên quan.

Kết quả thực tiễn là chất lượng tư vấn được nâng lên rõ rệt.

Các cố vấn tài chính giờ đây có thể phản hồi những câu hỏi phức tạp của khách hàng với độ chính xác và sự tự tin cao hơn, giảm thiểu độ trễ giữa câu hỏi và câu trả lời, yếu tố vốn dễ làm xói mòn niềm tin của khách hàng.

Hơn nữa, khi tra cứu thông tin đã được giao cho AI, các cố vấn có thể dành toàn bộ năng lượng tinh thần cho quản lý quan hệ khách hàng, lập kế hoạch chiến lược và những phán quyết cấp cao mà khách hàng thực sự coi trọng.

Mô hình của Morgan Stanley minh họa một nguyên tắc quan trọng là ứng dụng chuyển đổi sâu sắc nhất của AI trong dịch vụ tài chính có thể không nằm ở việc thay thế chuyên môn con người mà ở nâng cấp nó một cách có hệ thống.

Ngân hàng NatWest

NatWest là một trong những ngân hàng bán lẻ lớn nhất Vương quốc Anh với hơn 19 triệu khách hàng.

Họ đang triển khai một trong những chương trình chuyển đổi AI tham vọng nhất về mặt kiến trúc trong lịch sử ngành ngân hàng châu Âu.

Nhận thấy các hệ thống cũ phân mảnh đang tạo khó khăn tại mọi điểm tiếp xúc với khách hàng, NatWest hợp tác với AWS và Accenture để di chuyển hạ tầng lên một nền tảng dữ liệu thống nhất.

Khi đó tích hợp AI, đặt nền móng công nghệ cần thiết cho cung cấp dịch vụ thực sự thông minh.

Thành quả rõ nét nhất của sáng kiến này là Cora, chatbot tích hợp AI của NatWest.

Cora đã xử lý hơn 11,2 triệu cuộc hội thoại chỉ riêng trong năm 2024.

Hoạt động liên tục 24/7, Cora xử lý tức thì hàng loạt nhu cầu của khách hàng từ tra cứu tài khoản, tranh chấp giao dịch đến thông tin sản phẩm và các yêu cầu dịch vụ.

Nó hoạt dộng không có thời gian chờ hay giới hạn về khung giờ như các tổng đài truyền thống.

Khối lượng tương tác mà Cora quản lý không chỉ phản ánh hiệu quả vận hành mà còn cho thấy sự chấp nhận thực sự của khách hàng với các kênh dịch vụ hỗ trợ bởi AI.

Vượt ra ngoài Cora, NatWest đang tiên phong với một năng lực tinh vi hơn mang tên Journey Orchestration (Điều phối Hành trình).

Đây là một khung kết nối các hệ thống ngân hàng riêng lẻ thành một trải nghiệm khách hàng liền mạch, xuyên suốt.

Công nghệ này giải quyết một trong những nỗi bức xúc dai dẳng nhất của ngân hàng hiện đại là buộc phải bắt đầu lại từ đầu khi chuyển đổi giữa các kênh dịch vụ.

Với Journey Orchestration, một khách hàng bắt đầu đăng ký tài khoản thanh toán trên điện thoại di động có thể chuyển sang hoàn tất quy trình qua trình duyệt web hoặc tại chi nhánh với toàn bộ thông tin và tiến trình được bảo toàn xuyên suốt.

Ví dụ: Khách hàng đang mở tài khoản mới trên ứng dụng NatWest lúc đang di chuyển, nhưng phải ngắt giữa chừng. Khi về nhà, họ mở máy tính hệ thống tự động nhận ra và tiếp tục đúng bước còn dang dở, không cần điền lại bất kỳ thông tin nào.

Đây chính là điều mà hầu hết các ngân hàng truyền thống hiện nay vẫn chưa làm được.

Sự liên tục này triệt tiêu những nguyên nhân đã gây ra tỷ lệ bỏ dở đáng kể trong quá trình onboarding và xử lý các dịch vụ phức tạp.

Với NatWest, Journey Orchestration đánh dấu sự dịch chuyển từ kiến trúc dịch vụ lấy kênh làm trung tâm sang lấy khách hàng làm trung tâm.

Đây là một sự khác biệt đang ngày càng định hình lợi thế cạnh tranh trong mảng ngân hàng bán lẻ.

Có thể bạn quan tâm

Liên hệ

Địa chỉ

Tầng 3 Toà nhà VNCC

243A Đê La Thành Str

Q. Đống Đa-TP. Hà Nội

info@comlink.com.vn

Phone

+84 98 58 58 247